Του Matthew A. Winkler

Αν υπήρχε μια επένδυση η οποία θα διέψευδε την επικρατούσα υπόθεση περί υψηλού κινδύνου, αυτό θα ήταν το χρέος της Ελληνικής Δημοκρατίας, το οποίο τα τελευταία πέντε χρόνια απέδωσε επιστροφή 14%, την υψηλότερη μεταξύ των κρατικών δανειοληπτών με αξιολογήσεις επενδυτικής βαθμίδας.

Εκείνο το οποίο είναι ασυνήθιστο σε αυτό είναι ότι η Ελλάδα αναβαθμίστηκε καθυστερημένα από την S&P Global Ratings τον Οκτώβριο στη βαθμίδα BBB-, ή αλλιώς στο χαμηλότερο σκαλί εκείνου που θεωρείται επενδυτική βαθμίδα. Το βασικό είναι ότι καμία χώρα δεν καταδεικνύει καλύτερα τη ματαιότητα της χρήσης παραδοσιακών αξιολογήσεων πιστοληπτικής ικανότητας από την Ελλάδα. Ομοίως, η Fitch Ratings αναβάθμισε τη χώρα τον Δεκέμβριο από μια θέση υψηλής απόδοσης και υψηλού κινδύνου σε επενδυτική βαθμίδα. Η Moody's Investors Service για κάποιο λόγο εξακολουθεί να θεωρεί την Ελλάδα και τα οικονομικά της junk.

Διάψευση

Παρά την επικράτηση των πιστοληπτικών αξιολογήσεων ως υποτιθέμενου κριτή του τι είναι ασφαλές στον επενδυτικό κόσμο, η Ελλάδα συγκέντρωσε χρήματα τα τελευταία χρόνια κατά μέσο όρο με χαμηλότερο κόστος από χώρες με αξιολόγηση επενδυτικής βαθμίδας, σύμφωνα με στοιχεία που συγκέντρωσε το Bloomberg.

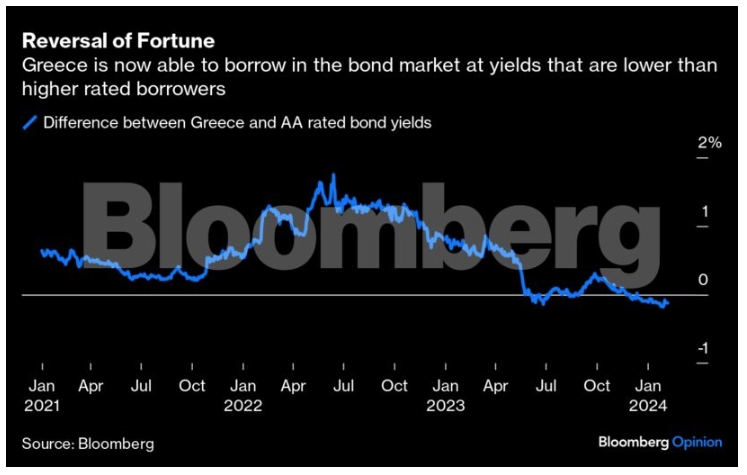

Τον Μάιο, δε, για πρώτη φορά την περασμένη δεκαετία, έπιασε μια τιμή αρκετά υψηλή και μια απόδοση αρκετά χαμηλή ώστε να θεωρείται από τη συλλογική σοφία των επενδυτών του χώρου των ομολόγων παρόμοια με έναν δανειολήπτη με βαθμολογία Α ή αλλιώς πέντε επίπεδα πάνω από εκείνα που βαθμολογείτο εκείνη τη στιγμή η χώρα, όπως δείχνουν και τα στοιχεία. Οι τιμές της αγοράς δείχνουν ότι η Ελλάδα θα μπορούσε να δανειστεί αυτή τη στιγμή με επιτόκιο περίπου 18 μονάδες βάσης χαμηλότερο από χώρες με αξιολόγηση AA ή αλλιώς επτά επίπεδα υψηλότερα από την επίσημη αξιολόγησή της.

Το τρέχον 10ετές ελληνικό κρατικό ομόλογο αλλάζει χέρια με απόδοση 50 μονάδες βάσης μικρότερη από τους τίτλους αναφοράς οι οποίοι εκδίδονται από το Ηνωμένο Βασίλειο. Εκείνο που είναι αξιοσημείωτο εδώ είναι ότι το Ηνωμένο Βασίλειο είναι ένας από τους δανειολήπτες στο επίπεδο AA. Με άλλα λόγια, η αγορά ομολόγων έχει σαφώς καθορίσει ότι η πιστοληπτική ικανότητα του Ηνωμένου Βασιλείου έχει επιδεινωθεί σε σχέση με την Ελλάδα από το δημοψήφισμα του 2016 για έξοδο από την Ευρωπαϊκή Ένωση, το μεγαλύτερο εμπορικό μπλοκ στον κόσμο. Το δημοψήφισμα του Ηνωμένου Βασιλείου, το οποίο τώρα αποδοκιμάζεται από τους περισσότερους Βρετανούς ψηφοφόρους, ήρθε ένα χρόνο μετά τις εντεινόμενες εικασίες για ένα "Grexit", τον υποτιμητικό όρο των βρετανικών μέσων ενημέρωσης για την ευρέως προβλεπόμενη -τότε- έξοδο της Ελλάδας από την ΕΕ - κάτι που δεν έγινε ποτέ.

Όποιος είχε μπει τότε στον κόπο να κοιτάξει την αγορά ομολόγων, θα ήξερε ότι η Ελλάδα δεν επιζητούσε για την αναπόφευκτη επιστροφή στη δραχμή που θα συνόδευε την έξοδο από την ΕΕ, καθώς η απόδοση του χρέους της ήταν πολύ χαμηλότερη από την κορύφωση στην οποία είχε φτάσει το 2012, κατά τη διάρκεια της κορύφωσης της δημοσιονομικής της κρίσης, σύμφωνα με στοιχεία του Bloomberg. Αν η Ελλάδα δεν έφυγε το 2012 στο αποκορύφωμα της κρίσης χρέους, δεν επρόκειτο να το κάνει το 2015.

Αψηφώντας τους πάντες

Αψηφώντας τον υποτιμητικό βρετανικό Τύπο, καθώς και σχολιαστές όπως ο δισεκατομμυριούχος επενδυτής Τζορτζ Σόρος και ο πρώην πρόεδρος της ομοσπονδιακής κεντρικής τράπεζας των ΗΠΑ (Federal Reserve) Άλαν Γκρίνσπαν - οι οποίοι δήλωναν στο τηλεοπτικό δίκτυο Bloomberg αντίστοιχα το 2015 ότι η Ελλάδα "κατέβαινε το λούκι" και "ήταν μόνο θέμα χρόνου" να φύγει από την ΕΕ - η χώρα της νότιας Ευρώπης ξεπέρασε το Ηνωμένο Βασίλειο με ετήσια αύξηση του ΑΕΠ της τάξης του 6% από το 2016. Κι όμως, αν προβλέπατε ότι το Ηνωμένο Βασίλειο και το χρέος του θα ήταν χειρότερη επιλογή από την Ελλάδα και τους τίτλους της οκτώ χρόνια αργότερα, θα είχατε απορριφθεί ως λάτρεις του θεού της βλακείας. Αυτό οφείλεται στο γεγονός ότι η Ελλάδα υποβαθμιζόταν σταθερά από την πιστοληπτική βαθμίδα Α το 2009 σε CCC το 2015 από την S&P, ένα επίπεδο που αποδίδει η εταιρεία στους δανειολήπτες που θεωρεί ότι είναι "επί του παρόντος ευάλωτοι στη μη πληρωμή" των υποχρεώσεών τους.

Εκείνα τα χρόνια ορίστηκαν από τη χρηματοοικονομική κρίση και τη Μεγάλη Ύφεση (Great Recession) που ακολούθησε - γεγονότα τα οποία παρήγαγαν τόση "συμβατική σοφία" που τελικά αποδείχθηκε παραπλανητική. Το χρέος των ΗΠΑ είναι το Νο1 αποδεικτικό στοιχείο. Έχουν περάσει περισσότερα από 12 χρόνια από τότε που η S&P έκανε το άνευ προηγουμένου βήμα αφαιρώντας την Αμερική από την άψογη βαθμολογία AAA. Η "πολιτική μηχανική" στο Κογκρέσο έκανε τη μεγαλύτερη οικονομία στον κόσμο "λιγότερο σταθερή, λιγότερο αποτελεσματική και λιγότερο προβλέψιμη", δήλωνε η S&P εκείνη την εποχή.

Αντίθετα, οι επενδυτές μάλλον αύξησαν την εμπιστοσύνη τους στους κρατικούς τίτλους των ΗΠΑ. Το κόστος δανεισμού του ομοσπονδιακού αμερικανικού κράτους μειώθηκε κατά 0,14 της εκατοστιαίας μονάδας κατά τη διάρκεια των 200 ημερών μετά την υποβάθμιση του S&P στις 5 Αυγούστου 2011, καθώς τα ομόλογα σημείωσαν άνοδο, σύμφωνα με στοιχεία του Bloomberg. Κατά τη διάρκεια της δεκαετίας που ακολούθησε, η πίστη των επενδυτών στο χρέος των ΗΠΑ μονάχα αυξανόταν, καθώς η οικονομία της Αμερικής ενισχυόταν και παρέμενε μαγνήτης για παγκόσμιες επενδύσεις.

Αγνόηση

Για να μην πιστεύει κανείς ότι οι εμπειρίες των ΗΠΑ και της Ελλάδας αποτελούν εξαιρέσεις, αξίζει να τονιστεί η αγνόηση από πλευράς επενδυτών των υποβαθμίσεων των κρατικών ομολόγων της Αυστρίας, της Γαλλίας, της Ιαπωνίας, της Νέας Ζηλανδίας και, πιο πρόσφατα, της Φινλανδίας. Σε κάθε μία από αυτές τις υποβαθμίσεις, οι τιμές των ομολόγων αυξήθηκαν και οι αποδόσεις τους μειώθηκαν κατά τη διάρκεια των 200 ημερών μετά την υποβάθμιση. Το 2015, τη χρονιά που υποτίθεται ότι θα συνέβαινε το Grexit, τα ελληνικά ομόλογα ξεπέρασαν κάθε κατηγορία περιουσιακών στοιχείων με συνολική απόδοση (επιστροφή συν ανατίμηση) 101%.

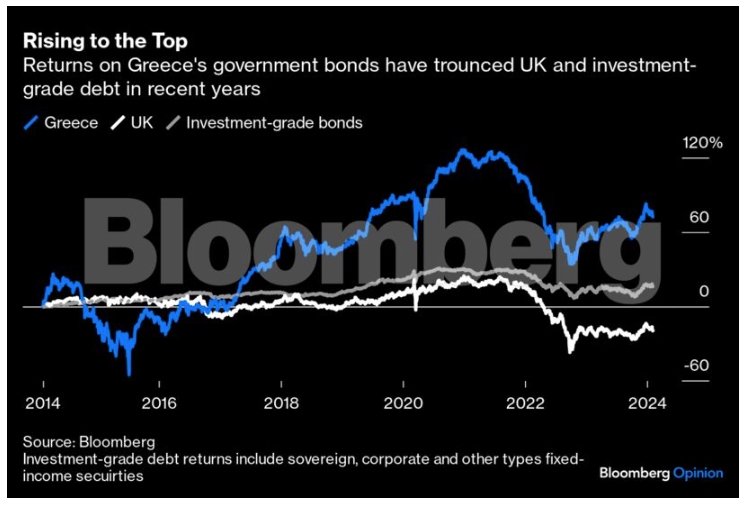

Η Ελλάδα συνεχίζει να είναι το "δώρο" που συνεχίζει να παράγει, δημιουργώντας συνολικές αποδόσεις 8%, 14% και 73% κατά τη διάρκεια του περασμένου έτους, των τελευταίων πέντε και των τελευταίων 10 ετών αντίστοιχα, σε όρους δολαρίου, ξεπερνώντας τις επιδόσεις των βρετανικών κρατικών ομολόγων, των οποίων οι αντίστοιχες αποδόσεις ήταν 1%, -22% και -19%, σύμφωνα με τους δείκτες Bloomberg Greece Government και Bloomberg UK Government.

Το χρέος επενδυτικής βαθμίδας συνολικά δεν τα πήγε πολύ καλύτερα, επιστρέφοντας 2%, 3% και 16%, σύμφωνα με το Bloomberg Aggregate Index.

Όπως θα μπορούσε να είχε πει ο Πλάτωνας για τις πιστολπητικές αξιολογήσεις των κρατών, "είναι πλουσιότερος εκείνος που είναι ικανοποιημένος με τα λιγότερα".

Απόδοση - Επιμέλεια - Επιλογή Κειμένων (2019-2024): Γ.Δ. Παυλόπουλος

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου